Ottime notizie: la stampa gode di buona salute!

24 aprile 2019

Nel sesto drupa Global Trends Report, l'industria della stampa globale mostra nel suo complesso una condizione di sostanziale stabilità. I dati a livello mondiale rimangono complessivamente positivi, con alcune regioni e mercati che performano molto meglio di altri. Alcune criticità politiche ed economiche offuscano il futuro, nella maggioranza dei casi però le prospettive sono positive.

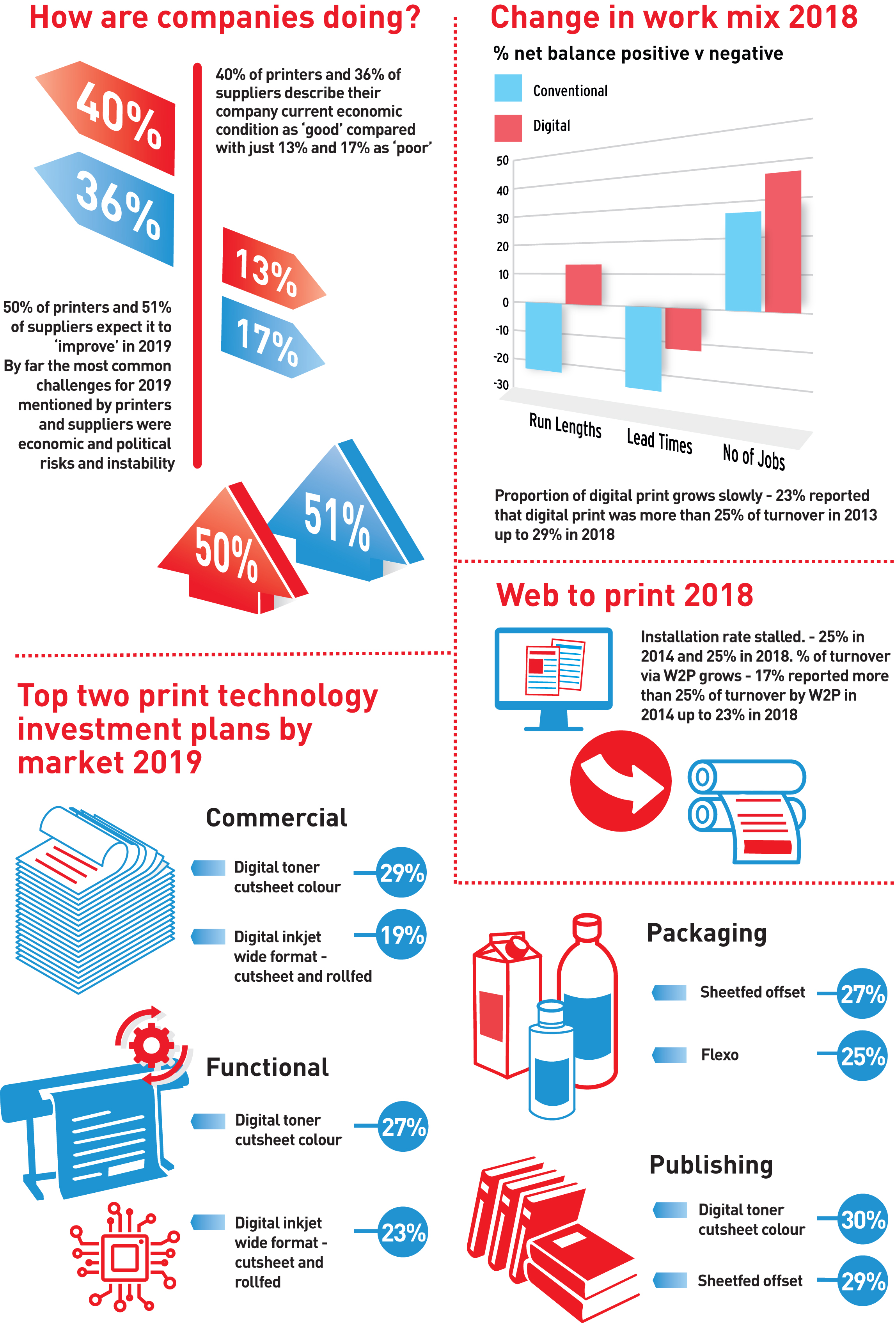

Nel sesto Global Trends Report, il 40% degli stampatori a livello mondiale ha dichiarato che la condizione economica della propria azienda nel 2018 è risultata "buona", contro il 13% che l’ha descritta come "povera", il restatante l’ha definita "soddisfacente". Con questo risultato, si ottiene un saldo netto positivo del 27%. Per i fornitori il saldo netto positivo è stato del 19%. Entrambi i gruppi restano ottimisti, con il 50% che prevede che le cose andranno meglio nel 2019.

A livello regionale i risultati non sono uniformi. Il Nord America prosegue nella crescita, Europa e Australia/Oceania stanno performando bene, Asia, Sud/Centro America e Medio Oriente restano cauti, mentre la situazione in Africa resta critica. Se consideriamo le tendenze nel tempo e in linea generale, il modello segue le stesse caratteristiche regionali con lo slancio del Nord America, il rafforzamento dell'Europa e l'Africa in declino costante. I risultati del 2018 riflettono lo schema stabilito nella maggior parte delle regioni, anche se il declino nelle aree del Medio Oriente e dell'America Centrale e del Sud sembra peggiorare.

Il mercato degli imballaggi prospera così come la stampa funzionale, mentre ci sono chiari segnali di crescente cautela nel mercato commerciale e l'editoria rimane sottotono, con l'incoraggiante eccezione del mercato dei libri.

Packaging e Funzionale sono chiaramente i settori di mercato più forti ma c'è un calo di fiducia tra gli stampatori commerciali dopo diversi anni di rafforzamento dei risultati (saldo netto del +20% rispetto al +31% dello scorso anno). I fornitori hanno mostrato crescente fiducia ogni anno da quando sono stati inclusi nello studio, dal +18% nel 2014 a un notevole +53% nel 2017. Questo trend è stato troppo positivo per durare e quest'anno il saldo netto è sceso al +28%. Inoltre, le previsioni per il prossimo anno sono state quasi tutte più prudenti rispetto allo scorso anno, anche se comunque positive in tutti i casi. Guardando ai singoli settori di mercato, come detto e previsto, il packaging appare positivo sotto molti aspetti, ma la stampa funzionale mostra saldi netti negativi sia per i prezzi che per i margini, il che è sorprendente per un mercato in espansione.

FARE INVESTIMENTI “SMART”

Il 25% dei partecipanti globali ha implementato una piattaforma Web to Print nel 2014, che corrisponde allo stesso numero del 2018. Tuttavia, la percentuale di fatturato derivante da una piattaforma W2P sta calando. Nel 2014, il 17% dei partecipanti con piattaforme W2P ha dichiarato che oltre il 25% del fatturato provenisse da tale fonte. Nel 2018, la percentuale di partecipanti è aumentata al 23% (imballaggio dal 5% al 19% e pubblicazione dal 13% al 28% nello stesso periodo).

Il gruppo di esperti di drupa consiglia agli stampatori di continuare a investire con intelligenza, se si vuole garantire alla loro azienda una continua crescita. Quindi, nonostante le complesse condizioni globali, tutti i mercati e tutte le regioni tranne una hanno visto gli stampatori investire di più nel 2018 rispetto al 2017, anche se meno ottimisticamente di quanto dichiarato lo scorso anno. Non sorprende che gli stampatori di packaging e funzionali siano stati più positivi degli stampatori commerciali ed editoriali. I modelli di investimento a livello regionale hanno ampiamente seguito le prestazioni complessive delle regioni. Quindi il Nord America è stato il mercato più positivo seguito da Asia e Europa. Il Medio Oriente è comprensibilmente prudente, poiché molti affermano di aver ridotto gli investimenti in aumento, mentre l'Africa ha registrato un saldo netto negativo in investimenti di capitale.

L'attrezzatura di finitura era la priorità assoluta, seguita dalla tecnologia di stampa, e successivamente da PrePress / Workflow / MIS. I sistemi di stampa di packaging e funzionali hanno invertito le due priorità principali. Per quanto riguarda gli obiettivi della tecnologia di stampa, questo dipende molto dai mercati che gli stampatori servono. Complessivamente l'offset a foglio è ancora il più comune, ma le tecnologie digitali si stanno avvicinando. Tuttavia le maggiori differenze si mostrano a livello di mercato. L’offset a foglio e la flexo dominano nel packaging, mentre il toner digitale a colori a foglio e l'offset a foglio sono testa e testa nell’editoria. Per i mercati della stampa commerciale e funzionale, il digitale a toner a colori è seguito dal digitale a getto d'inchiostro a grande formato.

Anche i fornitori continuano a investire costantemente. I mercati del packaging e funzionali continuano a ottenere i maggiori investimenti, con cifre significativamente meno positive per l'editoria e il commercio. A livello regionale ci sono livelli significativamente ridotti nel centro-sud America e Medio Oriente, ma livelli molto positivi in Australia/Oceania. Costruire nuovi canali di vendita rimane l'obiettivo principale degli investimenti di capitale, mentre la collaborazione tramite partnership strategiche è prassi comune (il 44% è entrato in nuove partnership nell'ultimo anno). I budget di marketing stanno ancora salendo, ma a un ritmo più lento rispetto agli anni precedenti. La formazione sui prodotti e i contenuti online sono gli investimenti con più rapida crescita, mentre le fiere sono lo strumento di marketing più comune (96% dei fornitori).

Il report completo è consultabile sul numero 4 di Rassegna Grafica.

Sfoglia le Riviste

Follow us

© Copyright 2024. PrintPUB.net - N.ro Iscrizione ROC 35480 - Privacy policy