Pubblicati i dati del Mercato Arti Grafiche 2013

21 marzo 2013

ARGI - l'Associazione Rappresentanti Grafici Italia - presenta i numeri della ricerca relativa al mercato delle forniture di prodotti e servizi nei comparti prestampa, stampa, finishing.

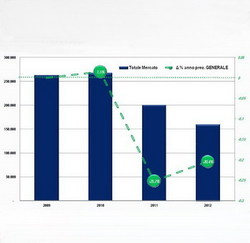

Dai risultati provenienti dalla annuale Survey che l’Associazione svolge emergono ancora dati non positivi. L’andamento del mercato delle lastre, che ha continuato il suo percorso di calo in termini di mq/anno, attestandosi poco sotto i 20 milioni di mq e registrando un -8% rispetto al 2011.

L’evoluzione di fatturato di sistemi di stampa include sia le macchine offset, sia i sistemi di stampa digitale con capacità produttiva superiore alle 70 pagine per minuto in full color o superiori alle 150 pagine per minuto in monocromatico. E’ poco meno di 160 milioni di Euro il valore totale del venduto, dato che rappresenta un -20% rispetto allo scorso anno. L’analisi del peso dei vari formati sul numero dei gruppi stampa installati nel 2012 mostra come i formati 35/50 e 50/70 siano le famiglie che soffrono maggiormente (legate a clienti piccoli che non stanno investendo). Il formato 70/100 è il formato con la maggior richiesta e risposta dal mercato. Le macchine di grande formato (legate al packaging e alla cartotecnica e alle grandi aziende) dimostrano ancora una buona tenuta sul mercato.

Il segmento della legatoria vede una situazione di forte rallentamento degli investimenti ed è soprattutto nelle aziende piccole che la situazione di calo della domanda genera i maggiori problemi. Un dato che risulta invece importante in questo comparto è quello del service che diventa una parte ancora più determinante del fatturato viste le difficoltà congiunturali verso investimenti in nuovi sistemi. Le prospettive del comparto post-stampa sono anche legate allo sviluppo di installazioni di stampa digitale di alto volume. Drupa in questo comparto ha portato parecchie novità, ma sarà il 2013 a dare riscontro della risposta delle imprese grafiche.

Grazie al recente accordo tra ARGI e l’associazione che storicamente raggruppava le aziende fornitrici di sistemi di stampa digitale (Asso.IT), l’osservatorio di mercato mette insieme valutazioni, andamenti e commenti sul totale del venduto al settore Arti Grafiche, indipendentemente dalla tecnologia di stampa considerata. La storicità dell’osservatorio attivo anche in Asso.It (per il comparto digitale) ha inoltre permesso di avere a disposizione trend storici degli ultimi 5 anni su cui l’associazione si è confrontata durante l’Assemblea annuale, lo scorso 20 febbraio.

Nei pareri raccolti dalle aziende associate ad Argi, che per fare business facendo il mestiere dello stampatore serve oggi incrementare le proprie competenze su vari fronti, sia cartacei che digitali. Serve dotarsi di processi produttivi con avanzate potenzialità di automazione e ottimizzazione dei flussi di lavoro e di relazione con la clientela. Serve conoscere e approfondire i linguaggi della comunicazione e dei media integrativi rispetto al media carta.

Consapevoli che la stampa non è più un settore primario ma diventa una parte della comunicazione.

L’invito lanciato dall’Associazione è che il mercato delle arti grafiche trovi una propria coesione nel portare all’attenzione di istituzioni e operatori il tema della stretta creditizia che il settore sta soffrendo in modo particolare. Anche attraverso la promozione di un codice di self-regulation a favore di comportamenti economico-sostenibili che, opportunamente promossi e sostenuti, potrebbero creare le basi di una diversa considerazione del comparto a livello politico o del sistema creditizio.

.

Per leggere il report clicclare qui

Sfoglia le Riviste

Follow us

© Copyright 2026. PrintPUB.net - N.ro Iscrizione ROC 35480 - Privacy policy